Ny ferielov til SMV

Skrevet af: Chefjurist Lotte Skjoldemose, Visma Dataløn A/S

Ny ferielov til SMV

Hos DataLøn har en stor del af året 2018 gået med at undervise kunder i den nye ferielov. ”Hver gang vi opretter et nyt kursus, bliver pladserne revet væk”, fortæller chefjurist Lotte Skjoldemose, ”og jeg kan godt forstå det. Det er ikke bare lovgivning, der påvirker arbejdet i bogholderiet – det påvirker alle på arbejdsmarkedet, både medarbejdere og arbejdsgivere. Så de, der hver dag har ansvar for løn og regnskab vil rigtig gerne være et skridt foran, så de er klar til at arbejde efter den nye ferielov, og ikke mindst forklare den for deres medarbejdere”. ”Jeg plejer at starte min kurser med at berolige folk med, at når først vi er i gang med den nye ferieordning, vil de synes det er meget nemmere. Den er mere logisk, og så er administrationen lettere”.

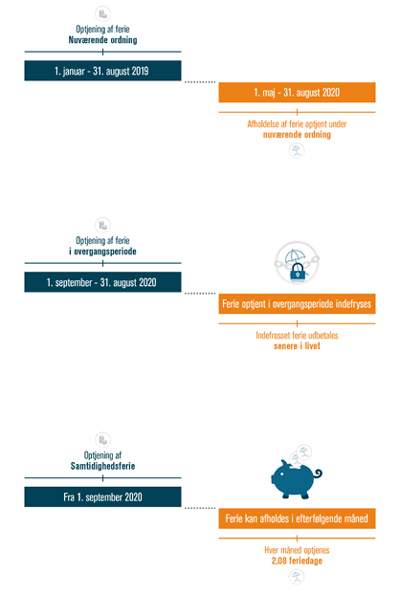

Optjen og hold ferie samtidig

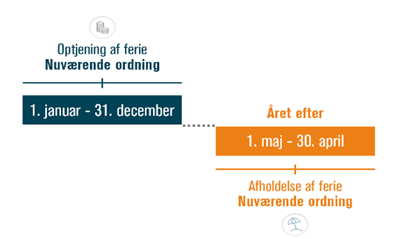

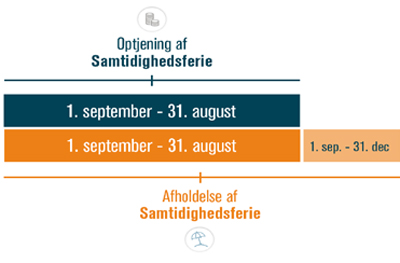

Først og fremmest har vi fået lidt ny terminologi, som er god at have på plads. For eksempel har vi fået ”Samtidighedsferie” og vi taler også om en ”Indefrysningsperiode”. I dag optjener vi vores feriedage i kalenderåret, og kan holde feriedagene fra den efterfølgende 1. maj og et år frem – altså forskudt ferie. Fra 1. september 2020 får vi samtidighedsferie. Det betyder, at vi kan holde feriedagene allerede i måneden efter, at vi har optjent dem. Ferien kan holdes i op til 4 måneder efter, at ferieåret er slut – det er den periode på 16 måneder, vi kalder ferieafholdelsesperioden. Vi optjener fortsat 2,08 feriedage om må-neden – eller 25 dage om året.

Overgangsordningen

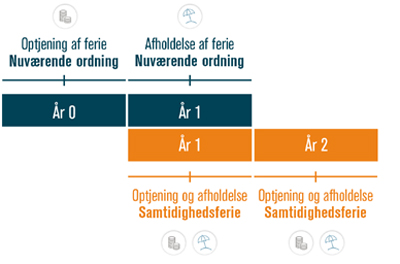

Når vi går fra forskudt ferie til sam-tidighedsferie får vi et år, hvor alle lønmodtagere principielt får adgang til 2 x 25 feriedage: 25 opsparede feriedage fra det foregående år plus 25 feriedage som løbende bliver optjent i løbet af det første år på samtidighedsferie.

Her er de datoer, du skal forholde dig til overgangsperioden:

Lønmodtagernes Feriemidler

Fonden Lønmodtagernes Feriemidler er oprettet til at forvalte de indefrosne feriemidler. Arbejdsmarkedets Til-lægspension administrerer den daglige drift, og Lønmodtagernes Dyrtidsfond er kapitalforvalter. Som virksomhed har man to mulig-heder for at afregne de 25 feriedage pr medarbejder:

1. Indbetale midlerne til Lønmodtagernes Feriemidler

2. Beholde pengene som en slags lån i lønmodtagernes Feriemidler

Man bestemmer selv, om man vil beholde pengene eller indbetale til fonden. Man kan dog kun vælge at be-holde pengene i virksomheden for medarbejdere, der har ferie med løn. Det samme er tilfældet for feriekortordninger uden feriekasser. Dem, der i dag indbetaler til Feriekonto og ferie-kortordninger med feriekasser, skal fortsat løbende indbetale.Hvis man vælger at holde pengene, har man ansvar for at sikre en årlig forrent-ning på en fastsat procentsats.

Hvor vidt man skal indbetale eller beholde pengene selv afhænger af virksomhedens økonomi, likviditet, ind- og udlånsrenter. Hvis man skal give nogle generelle anbefalinger, vil det være, at hvis virksomheden har indeståender, hvor man ikke får renteindtægter eller betaler negative renter, så vil det være en fordel at indbetale til fonden. Men hvis man betaler rente på lån eller kassekredit, der ligger over den rente, man skal betale til fonden, så bør man ikke indbetale. Man forventer en rente pt. på ca. 3 % pa. Men husk, at man ikke kun skal se likviditeten på kort sigt, det skal også være på lang sigt. Uanset om man overvejer den ene eller anden løsning, bør man drøfte sine økonomiske forhold med sin rådgiver og overveje de fremtidige finansierings-behov.

I forhold til virksomhedens regnskab, vil resultatopgørelsen blive påvirket på samme måde som i dag. Det vil sige, at feriepengeforpligtelsen løbende bliver omkostningsført. På balancen vil man løbende opgøre den samlede forpligtelse – det vil sige, at man optjener ferie, samtidig med at man afholder ferie. Med hensyn til indbetaling til fonden, så vil en indbetaling blot være en indbetaling, og man minimerer dermed forpligtelserne i balancen. Hvis man vælger at beholde pengene i virksomheden og dermed har en forpligtelse, vil det være en langfristet gældsforpligtelse i balancen, der i års-regnskabet skal opføres under posten “Anden gæld”. Dog skal den del af forpligtelsen, der forventes betalt inden for det kommende år efter balancedagen, præsenteres som kortfristet gæld efter de almindelige regler i årsregnskabsloven for opdeling af gæld i kort- og langfristet gæld.

Økonomiske konsekvenser for medarbejder

Hvis man er ansat og holder ferie med løn, vil man i praksis ikke mærke til indefrysningsperioden. Men er man ansat med feriepenge, kan det få en skattemæssig betydning:

Udbetaler du feriepenge direkte til medarbejder

Hvis du udbetaler feriepenge eller feriegodtgørelse direkte til dine medarbejdere, så bliver reglerne for, hvornår medarbejderen skal betale skat af ferie-pengene ændret.I dag bliver der løbende afregnet skat af de optjente feriepenge i løbet af op-tjeningsåret. Fra 1. september 2019 og fremover, skal medarbejder først betale skat af feriepengene, når de bliver udbetalt. I forhold til de 25 indefrosne feriedage betyder det, at man først skal betale skat af dem, når de bliver udbetalt – alt-så når medarbejder får ret til folkepension. Feriepenge udbetalt via FerieKonto Afregner du feriepenge med Ferie-Konto, skal der betales skat af pengene i forbindelse med indbetalingen. Det betyder, at medarbejderen betaler skat nu, og først får pengene udbetalt, når han får ret til folkepension.

Samtidighedsferie

Efter 1. september 2020 skal vi som sagt til at holde ferie i takt med, at vi optjener feriedagene. Flere har spurgt, hvorfor man ikke bare starter det nye ferieår 1. januar? Man har designet ferieordningen efter den måde, vi traditionelt holder ferie på her i Danmark. De fleste vil gerne have 3 ugers ferie om sommeren, en uges ferie i efteråret og en uge om vinteren. Så hvis vi starter med samtidighedsferie 1. januar, og vi optjener 2,08 ferie-dage om måneden, hvor mange dage har vi så optjent til vinterferien i uge 7? Ikke nok, vil de fleste nok mene.

Lad os tage et eksempel:

Efterårsferien ligger efter ferieåret er slut. Men fordi vi får ferieafholdelses-perioden kan Louise holde sin ferie uden at lave en aftale med sin arbejds-giver om overførsel af ferie.

Feriehindring

Hvis Louise bliver forhindret i at holde sin ferie på grund af barsel, bliver op til 4 uger af hendes ferie automatisk over-ført til næste ferieafholdelsesperiode. De bliver altså ikke udbetalt. Den 5. ferieuge vil hun kunne få ud-betalt, eller hun kan aftale med sin arbejdsgiver at den bliver overført til næste ferieafholdelsesperiode.

Ferie på forskud

Med samtidighedsferie får medarbejder mulighed for at holde ferie på forskud, men kun efter aftale med sin arbejdsgiver - det er altså ikke en ret man har.

Lad os tage et eksempel:

Louise har aftalt med sin arbejdsgiver, at hun holder ferie i 4 uger i januar for at rejse til Nepal. I januar har Louise optjent 8 dages ferie. Hun indgår en aftale med sin arbejds-giver om, at hun får lov til at holde hele sin ferie med betaling. Hun får altså udbetalt 12 dages ferie på forskud.

De 12 dages ferie, vil efterfølgende blive modregnet i den ferie hun optjener hos arbejdsgiveren. Det er uden betydning om man som ansat holder ferie med feriegodtgørelse eller holder ferie med løn.

Det ser måske værre ud end det er”-

Som jeg startede med at sige, så er jeg sikker på, alle bliver glade, når først vi er ovre på den anden side og godt i gang med samtidighedsferie”, siger Lotte Skjoldemose og fortsætter ”det kan vir-ke som en stor mundfuld nu.

Jeg skal da heller ikke holde skjult, at jeg fint kan underholde med den nye ferielov på et heldagskursus, så den her artikel er kun en ultrakort gennem-gang.

Men som udgangspunkt skal du kunne forlange af dit lønsystem, at det kan understøtte administrationen af ferieda-gene – både i overgangsperioden og når vi går over til samtidighedsferie.

Og så skal din rådgiver kunne hjælpe dig med de økonomiske overvejelser i forhold til din virksomhed”.

I løbet af et år ved Louise, at hun gerne vil holde 1 uges vinterferie, 3 ugers sommerferie og 1 uges efterårsferie.

• I efteråret fra september optjener Louise feriedage til vinterferien

• Hen over vinter og forår optjener hun feriedage nok til sommerferien

• Og om sommeren optjener Louise feriedage til efterårsferien